Подборка ключевых материалов о регистрации невозвращенной задолженности от клиентов в бухгалтерском учете (юридические и нормативные документы, образцы, статьи, экспертные рекомендации и другие полезные материалы).

- Организация и поддержание бухгалтерского учета — ключевой момент при ведении бизнеса. Это позволяет надежно контролировать все финансовые операции, связанные с деятельностью компании. Бухгалтерский учет охватывает учет доходов и расходов, составление финансовых отчетов, анализ финансовых данных и другие задачи. Продуманная организация бухгалтерского учета помогает предприятию эффективно планировать свою деятельность, управлять ресурсами и принимать обоснованные решения на основе финансовых данных. Необходимо иметь опытных специалистов, знакомых с законодательством и стандартами бухгалтерского учета, чтобы обеспечить правильность и точность учетных данных. Это особенно важно для соблюдения налогового законодательства и предоставления отчетов о финансовой деятельности компании.

- Определение финансовых средств в качестве предварительной оплаты налога на прибыль

- Бухгалтерские операции, относящиеся к отчетности по авансам

- Доклад о предварительных проводках

- Разработаем уникальное выражение, используя русский язык:

Система аккредитации платежных операций - Проведение проверки запасов

- Представить все необходимые документы

- Важное значение для бизнеса представляет собой организация и поддержание бухгалтерского учета. Это необходимо для надежного контроля всех финансовых операций компании. Бухгалтерский учет включает в себя запись доходов и расходов, формирование отчетов о финансовом положении организации, анализ финансовых данных и другие процессы. Корректное ведение бухгалтерии позволяет предприятию эффективно планировать деятельность, оптимизировать использование ресурсов и принимать обоснованные решения на основе финансовой информации. Наличие специалистов, хорошо разбирающихся в законодательстве и стандартах бухгалтерского учета, необходимо для обеспечения правильности и точности учетных данных. Это особенно важно для соблюдения налогового законодательства и составления отчетности по финансовым показателям компании.

- Использование денежных средств в качестве предварительной оплаты налога на прибыль

- Учётные записи, относящиеся к отчёту об авансах

- Отчёт о предварительных проводках

- Разработка системы аккредитации платежных операций

- Проведение аудита запасов

- Представление всех данных

- Задолженность перед клиентами, возникшая в результате предоставления кредита или продажи товаров и услуг

- Изучение непогашенных обязательств со стороны клиентов

- Удержание невыплаченной суммы задолженности

- Проведение анализа задолженности по покупателям

- Невыплаченная задолженность

- Представление всех данных

Опыт в разрешении юридических споров на основе законодательства и анализа подобных случаев

Доказательства и процесс доказывания в арбитражном суде: Налог на прибыль: Налоговая инспекция исключила из расходов сумму дебиторской задолженности, за которую должник был ликвидирован или истек срок исковой давности, по претензии на период ее учета (КонсультантПлюс 2025) с использованием бухгалтерских документов о списании безнадежной дебиторской задолженности, учетных регистров по соответствующим счетам и других документов, косвенно подтверждающих возникновение долга, если первичные документы по операции были уничтожены из-за истечения срока их хранения >>>

Публикации, замечания, ответы на вопросы

Нормативные акты

Приказ от 29.07.1998 года от Министерства финансов России под номером 34н (в последующей редакции от 11.04.2018 года) о «Положении о ведении учета и составлении отчетности в РФ» (зарегистрировано в Минюсте России 27.08.1998 года под номером 1598) устанавливает, что сумма долгов по дебиторам, превышающая срок исковой давности, а также другие невзысканные долги, должна быть списана для каждого обязательства на основе проведенной инвентаризации, письменного обоснования и приказа (распоряжения) высшего руководства организации. Эти суммы должны быть отнесены на резервные счета спорных долгов или на финансовые результаты в случае коммерческой организации, если в предыдущем отчетном периоде эти долги не были резервированы согласно пункту 70 данного Положения, или на увеличение расходов в некоммерческой организации.

Согласно приказу Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», суммы задолженности по долгам, просроченным в срок исковой давности, а также другие долги, которые невозможно взыскать, должны быть отражены в соответствующих счетах учета задолженности по дебиторам.

Юридические ресурсы

- «Поджигающие» материалы

- Нормативные акты и наиболее популярные правовые нормы

- Обзор юридических актов

- Федеральное правительство устанавливает систему правил и норм, которые действуют на всей территории страны.

- Постановления, принятые на уровне региона в форме законов и нормативных актов

- Разработка нормативных актов и работа по формированию законодательства

- Прочие обзоры

- Расписания

- Опции бумажных носителей

- Советы для улучшения вашего бытия

Процедура погашения долговой задолженности

Осуществление списания дебиторской задолженности – постоянная задача бухгалтеров. В данном материале мы рассмотрим способы определения критериев для списания дебиторской задолженности и эффективное проведение этой операции.

У вас будет возможность выполнить все необходимые шаги, имея под рукой различные документы и бланки.

- Какую сумму задолженности можно списать или исключить из списка неоплаченных обязательств.

- Как корректно оформить списание невыполнимой дебиторской задолженности в соответствии с документацией?

- Отражение невыплаченных клиентами долгов в учетных записях бухгалтерии.

- В рамках налогового учета проводится процедура, которая позволяет учесть сумму задолженности перед дебиторами и списать ее с баланса компании.

- Итоги

Какую задолженность можно списать

Корпорация вправе погасить не все свои задолженности, а только те, которые оцениваются как невозможные к взысканию. В Налоговом кодексе РФ в пункте 2 статьи 266 приведено определение безнадежного долга. Это может быть задолженность просроченная по иску, а также задолженность предприятия или организации, которая была ликвидирована или исключена из ЕГРЮЛ как недействующая. Решение о невозможности взыскания денег может быть принято судебным приставом, который вынесет постановление о закрытии исполнительного производства.

Обратите внимание! Прекращение деятельности частного предпринимателя не означает, что все его обязательства становятся невыполнимыми.

Если индивидуальный предприниматель задолжал вам средства, вы не имеете права списать эту задолженность просто из-за его исключения из ЕГРИП. Все обязательства ИП покрываются его имуществом, как указано в сообщении Минфина России от 16 сентября 2015 года № 03-03-06/53157. Списание непогашенной дебиторской задолженности предпринимателя возможно лишь после завершения процедуры банкротства, в случае его смерти или если суд признает невозможным взыскание долга из-за неспособности определить местонахождение предпринимателя. Поэтому перед списанием задолженности необходимо убедиться в наличии вышеуказанных условий.

Если две организации имеют взаимные долги, то следует начать с расчета взаимных обязательств, вычитая сумму долга, который должен быть погашен партнером, из общей дебиторской задолженности. Если партнерская компания все еще не выполняет свои обязательства по погашению долга, то эти деньги рассматриваются как не взыскиваемые, и можно перейти к списанию просроченной дебиторской задолженности.

Предположим, что вы узнали, что организация, которая вам должна, объявила себя банкротом (или была исключена из реестра юридических лиц после 1 сентября 2014 года). В этой ситуации становится ясно, что возврат долга становится невозможным. Как быть с дебиторской задолженностью, срок давности которой уже истек?

Обычно срок давности составляет три года, хотя возможны его прерывания или приостановления.

При наличии ссылки на соответствующий материал статьи, исковая давность может быть прервана в соответствии с определением Пленума Верховного Суда Российской Федерации от 29 сентября 2015 года № 43.

- Заемщик утвердил и подписал акт проверки счетов.

- отправленное письмо — это либо подтверждение задолженности, либо просьба о предоставлении отсрочки

- были уплачены проценты или санкции в виде неустойки;

- Компании заключили дополнительный контракт, в рамках которого должник подтвердил свою ответственность.

Для того чтобы возобновить срок исковой давности, компания должна пересчитать его. Следует отметить, что данный период не может превышать 10 лет с момента возникновения долга, согласно статье 181 Гражданского кодекса Российской Федерации.

Исковая давность может быть остановлена на основании статьи 202 Гражданского кодекса РФ. Это происходит в случае применения сторонами предусмотренной законом процедуры разрешения спора вне суда, такой как медиация, посредничество или административная процедура, и так далее. Кроме того, исковая давность не будет истекать во время судебной защиты нарушенного права в соответствии со статьей 204 Гражданского кодекса РФ. По завершении данных обстоятельств исковая давность возобновит свое течение, а не начнется заново.

Для получения более подробной информации о процедуре списания долговой задолженности с просроченной исковой давностью, рекомендуем изучить материал «Эффективные способы решения безнадежной дебиторской задолженности с просрочкой исковой давности».

Как правильно оформить списание необеспеченных долгов

Поэтому, вы установили, что нет возможности взыскать долги по определенным причинам. Чтобы избавиться от задолженности, необходимо составить приказ о проведении инвентаризации долгов и занести полученные результаты в специальную форму ИНВ-17. Затем руководитель должен оформить приказ о списании задолженности на основании акта инвентаризации и финансового отчета, где указан размер долга, объяснение причин безнадежности долга, а также ссылка на номер и дату акта инвентаризации.

Необходимо учитывать, что контролирующие органы тщательно проверяют списанные налоговые обязательства, поэтому важно включить в акт инвентаризации полную историю возникновения долга и предоставить соответствующие документы, подтверждающие сделку: договоры, накладные, счета, акты оказанных услуг, акты сверок. Также необходимо обеспечить достаточное основание для объявления долга безнадежным, например, выписку из ЕГРЮЛ или постановление судебного пристава.

Списание просроченной дебиторской задолженности в учете

Каждая организация обязана формировать резерв по сомнительным долгам в учете. Ей не предоставляется выбора, создавать такой резерв или нет. Возможность не создавать его возникает только в случае, если есть уверенность, что долг будет погашен (в соответствии с письмом Минфина от 27.01.2012 № 07-02-18/01).

Учет пополнения резерва происходит путем зачисления на счет 63, который соответствует счету 91.

При учете погашения задолженности через использование резерва происходит запись: дебет счета 63, кредит счета 62 (или 76, или других счетов, отражающих задолженность перед вашей организацией) — погашение дебиторской задолженности с помощью резерва для сомнительных долгов.

Если сумма задолженности превышает имеющиеся резервы, то оставшаяся разница относится на счет прочих расходов. Сумма увеличивается на Дт 91.2 и снижается на Кт 62 (или другой счет, относящийся к учету дебиторской задолженности).

Для погашения задолженности, которая внезапно стала безнадежной и не была резервирована (например, из-за ликвидации контрагента, о которой компания узнала только после ее осуществления), проводится аналогичная операция (Дт 91.2 Кт 62).

Для правильного учета списания дебиторской задолженности необходимо обязательно отразить сумму задолженности, которая была списана, на дебетовом счете 007 в течение пяти лет. И лишь после завершения этого срока она окончательно аннулируется.

С целью бухгалтерского учета необходимо сохранять документы, подтверждающие факт списания долга перед нашей организацией, в течение не менее пяти лет после его списания. Для счета 007 следует вести детальную документацию по каждому контрагенту.

В готовом решении от КонсультантПлюс разъяснены особенности процедуры списания дебиторской задолженности в различных сценариях. Для обеспечения корректности действий рекомендуется ознакомиться с пробным доступом к системе и перейти в раздел с готовым решением. Использование данной функции абсолютно бесплатно.

Списание дебиторской задолженности в налоговом учете

Компании, которые используют метод начисления налога на прибыль, могут учесть невозможный к получению долг по дебиторской задолженности в качестве расходов. Упрощенщики и плательщики ЕНВД не допускается учитывать безнадежную задолженность в своих расходах, согласно письму от Минфина России от 13.11.2007 № 03-11-04/2/274. ИП, работающие по общей системе налогообложения, также не имеют права списывать долг по дебиторской задолженности.

Уникальной чертой налогового учета является возможность формирования резерва по сомнительным долгам, которое представляется как прерогатива, а не обязанность для компании. Другими словами, при определении налоговой базы процесс урегулирования дебиторской задолженности зависит от наличия резерва по сомнительным долгам. Если такой резерв имеется, то предприятие погашает задолженность дебиторов за его счет, а оставшуюся часть долга, не покрытую резервом, относит на внереализационные расходы.

Сведения о списании крупных долговых обязательств с использованием резерва по спорным долгам представлены в Полной справке от КонсультантПлюс. Для бесплатного триального доступа к системе К+ ознакомьтесь с предоставленными материалами.

Если отсутствует резерв, то дебиторская задолженность будет списана на расходы, не связанные с реализацией. Расходы будут признаны с учетом даты первого события:

- Истечение срока исковой давности;

- В информационной базе юридических лиц содержится информация о прекращении деятельности должника.

- Недавно поступили документы в виде писем от представителей судебных приставов.

Необходимо сохранять все документы, связанные с налоговым учетом, в течение четырех лет.

Если вы ранее заплатили аванс поставщику и поняли, что долг не будет возвращен, то нужно вернуть полученное по этому долгу НДС.

Однако, стоит обратить особое внимание на ряд тонкостей, которые подробно рассмотрены в нашей статье «Методика учета НДС при списании дебиторской задолженности».

ВАЖНАЯ ИНФОРМАЦИЯ!

Если компания приняла решение считать долг отдельного человека безнадежным, списала его как убыток и затем учла его как расход, то она обязана уплатить налог на доходы физических лиц с этой суммы. По мнению государственных служащих, такое лицо получает выгоду от экономии на расходах, и поэтому компания выступает как агент по уплате налога на доходы физических лиц. Эту информацию сообщило министерство финансов России в письме от 19.03.2018 № 03-04-06/16933 и налоговая служба России в разъяснении от 31.12.2014 № ПА-4-11-27362.

Результаты

Процесс урегулирования задолженности является простым, но строго контролируется. Несоблюдение данного процесса может привести к претензиям со стороны налоговых инспекторов и начислению налога на прибыль или штрафов за ошибки в учете. Поэтому перед осуществлением погашения задолженности необходимо убедиться в проведении инвентаризации и выдаче соответствующего приказа.

Вместе с тем, наша рекомендация состоит в том, чтобы не увеличивать издержки компании за счет списания задолженности с дебиторов, а вместо этого приложить все усилия для урегулирования долга перед нашим контрагентом. Для этого можно предложить ему отсрочку платежа или реорганизацию задолженности.

Как провести списание отчислений по налогам в бухгалтерском учете

С 2023 года налоговая инспекция будет применять новый порядок списания задолженности по налогам, которая считается невозможной к взысканию. Как теперь правильно отражать эти списанные суммы в бухгалтерском учете?

Изменения в списании налоговых долгов

С начала 2023 года действует новый приказ от ФНС от 30 ноября 2022 года № ЕД-7-8/1131@, который устанавливает порядок списания налоговых долгов, признанных безнадежными, в налоговой инспекции. Предыдущий приказ от ФНС от 2 апреля 2019 года № ММВ-7-8/164@ больше не действует.

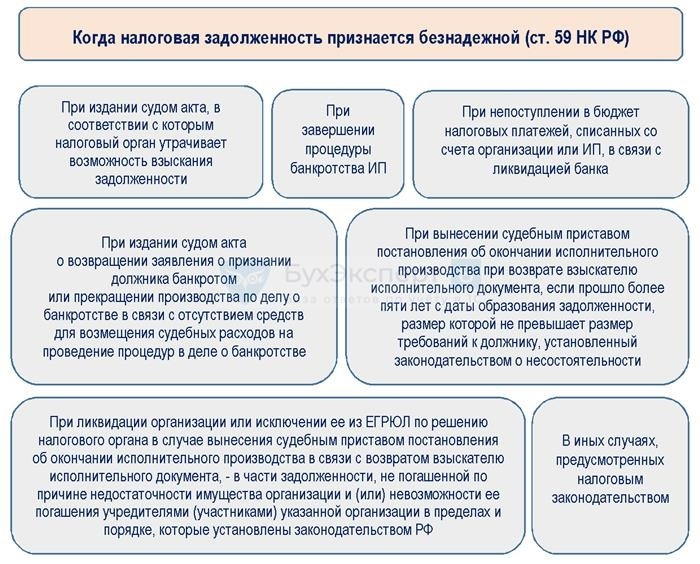

Начиная с 2023 года, считается, что задолженность по налогам, страховым взносам, пеням и штрафам, приведшая к образованию отрицательного баланса на едином налоговом счете и не подлежащая погашению или взысканию в соответствии с пунктами 1 и 4 статьи 59 Налогового кодекса Российской Федерации, является неисполнимой и должна быть списана.

Должны также быть погашены задолженности, возникшие до 1 января 2023 года, подтвержденные исполнительным органом судебного пристава о завершении исполнительного производства (за исключением долгов, по которым арбитражным судом начат процесс банкротства).

Постановлением № ЕД-7-8/1131@ утверждаются правила списания указанной задолженности и перечень необходимых документов для ее списания.

Большой объем информации доступен на официальном сайте.

Погашение налоговых задолженностей

При проведении процедуры погашения просроченных налоговых платежей в бюджете важно придерживаться установленного порядка в бухгалтерии.

Одно из основных правил заключается в том, что нельзя принимать какие-либо меры до тех пор, пока налоговая служба не признает задолженность безнадежной и не выполнит все необходимые процедуры по ее погашению (и удалению из карточки Регистрационной Системы Бухгалтерии).

Это указано в документе Министерства финансов РФ об аудите годовой финансовой отчетности компаний за 2016 год (см. документ, приложенный к письму Минфина России от 28 декабря 2016 года, № 07-04-09/78875).

В бухгалтерском балансе, в разделе пассивов, на строке 1520 отражается текущая задолженность, включая долги перед кредиторами и налоговыми органами.

Более подробные сведения на данную тему можно найти в ресурсе «Практическая энциклопедия по бухгалтерскому учету».

Принятие решения о списании недоимки

На основе документов, подтверждающих факты (см. Приложение к приказу ФНС от 30 ноября 2022 года № ЕД-7-8/1131@), налоговая инстанция должна в течение 5 рабочих дней принять решение о невозможности погашения задолженности.

В документе указано полное наименование налоговой службы, находящейся по соседству с налогоплательщиком, и приведен перечень документов (информации), подтверждающих ситуации, при которых задолженность не может быть погашена или взыскана. В списке перечислены конкретные документы с указанием их основных характеристик.

Документ содержит информацию о сумме невыплаченных средств в российских рублях и копейках по каждому налогу, а также связанные с ними штрафы, пени и проценты, разделенные по коду бюджетной классификации и общероссийскому классификатору видов экономической деятельности.

Инспекция Федеральной налоговой службы имеет право принять решение о невозможности взыскания недоимки и задолженности по пеням, штрафам и процентам в течение одного рабочего дня, а также списать их.

После этой процедуры все суммы будут автоматически сняты с счета налогоплательщика.

С налоговых органов запрещено требовать выплату долга и применять принудительные меры для его взыскания с этого момента.

Учет списанного налогового долга

Подтверждение инспекцией того, что задолженность считается безнадежной, позволяет включить ее в учет как списанную.

Согласно положениям ПБУ 9/99, сумма задолженностей по налогам, штрафам и пеням, учтенная в бухгалтерии, относится к прочим поступлениям.

В зависимости от вида налога весь налоговый учет подчиняется своим правилам и требованиям.

При включении недоимок по налогам, которые ранее были учтены как прочие затраты по основанию подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ (земельный и транспортный налоги, налог на имущество, НДПИ), в состав внереализационных доходов, происходит отражение указанных недоимок.

Генерация доходов не должна содержать уплаченные налоги, которые не учтены при определении налоговой базы по прибыли (такие как налог на прибыль, НДС, налоги по УСН, ЕСХН, НДФЛ, налог на азартные игры). Также следует исключить из доходов суммы штрафов и пеней по всем налогам. В финансовом учете все эти показатели относятся к результату.

Если в бухгалтерии происходит списание неуплаченных налогов, штрафов и пеней, что приводит к появлению дохода, не отраженного в налоговом учете, то необходимо отметить в бухгалтерском учете наличие постоянной разницы, называемой постоянным налоговым доходом, в соответствии с пунктами 4 и 7 Положений по бухгалтерскому учету 18/02.

Произведение вычета за недоплату НДС.

Налоговая инспекция признала невозможным взыскать долженную организации сумму НДС в размере 20 000 рублей за 2019 год по решению суда.

Согласно постановлению ФНС, компания погасила невыплаченную сумму долга перед бюджетом. Бухгалтер сделал соответствующие записи:

Сумма 68 на счете "Расчеты по НДС" была увеличена на 91-1.

Сумма в размере 20 000 рублей была зачтена как погашение долга по НДС за 2019 год.

Доход от счета 68 "Расчеты по налогу на прибыль" был перечислен на счет 99.

Постоянный налоговый доход в размере 4000 рублей (20% от 20 000 рублей) был начислен.

Важные сведения можно найти в специальном ресурсе — Бираторе Практической энциклопедии для бухгалтера.

Не упустите возможность воспользоваться этим. В противном случае, пройдите регистрацию в течение трех дней. Ниже приведены ссылки на необходимые вам материалы, которые могут оказаться полезными.

- Как аннулировать неполученные платежи

- Документы для компенсации задолженности по налогам

- Метод оплаты налогов с задолженностями, который поможет избежать возможных штрафов и санкций со стороны налоговых органов.

Процедура признания задолженности безнадежной

Исключение непогашенного долга и способ его ликвидации представляют собой основные принципы, которые организация должна определить и закрепить в своей политике учета.

Важно выбирать методологию работы с просроченными долгами, которая соответствует требованиям российского законодательства. Рассмотрим, какие просроченные обязательства возможно закрыть и как это сделать правильно.

Способы возникновения долгов

Задолженность перед клиентами и поставщиками — это неотъемлемая часть финансовой деятельности любой компании. Работа без долгов невозможна. Речь идет не о займах, кредитах или ссудах. Задолженность перед клиентами и поставщиками возникает в ходе обычных хозяйственных операций.

Например, при закупке товаров у поставщиков, мы принимаем на себя обязательство оплатить их. Это приводит к образованию долга перед поставщиками. Однако, если мы делаем предоплату поставщикам или отгружаем товары покупателям без оплаты, это означает, что наша компания получает долги от других компаний.

Для чего это нужно

При анализе задолженностей, бухгалтеры часто обнаруживают долги, которые не погашаются в течение длительного времени. Однако, взыскание этих долгов часто оказывается невозможным из-за различных обстоятельств. Нецелесообразно оставлять задолженности в учете. Их можно списать как расходы компании.

Один из вариантов решения проблемы, который позволяет учесть потери компании при налогообложении, состоит в том, чтобы признать задолженность невыигрышной. Согласно пункту 2 статьи 265 Налогового кодекса РФ, невозможно взыскать безнадежную дебиторскую задолженность. В результате, часть средств или активов организации теряется полностью, что влечет возникновение убытков.

Однако, не все случаи просрочки могут быть учтены при налогообложении. Полный перечень таких ситуаций содержится в пункте 2 статьи 266 Налогового кодекса РФ. Следовательно, если в бухгалтерском учете компании имеется задолженность, которая не соответствует требованиям налогового законодательства, то отказываться от признания этого долга как неподлежащего погашению нельзя, и, следовательно, учет убытков при расчете налога на прибыль невозможен.

Ознакомьтесь с ситуацией задолженности перед кредиторами

Требования к безнадежным долгам

Давайте определим основные условия, установленные в действующем Гражданском кодексе Российской Федерации.

Критерии, которые необходимо учитывать при признании долга невозможным к взысканию

Соглашение было прекращено в соответствии с требованиями Гражданского кодекса Российской Федерации.

- на основании документа, утвержденного государственным органом

- Из-за невозможности исполнения своих обязательств;

- В случае прекращения деятельности хозяйствующего субъекта, находящегося в состоянии долговой обязанности и при отсутствии его законного наследника.

Судебный пристав-исполнитель подтвердил невозможность исполнения обязательств. В то же время:

- Локализация неплательщика неосуществима;

- Отсутствует возможность получения информации о заработках и активных средствах истца.

- У должника отсутствует любое имущество, активы или источники дохода, на которые возможно произвести взыскание.

В результате решения суда, лицо, которое должно государству, оказалось в статусе банкрота. Однако, все его обязательства были признаны погашенными, что означает, что он больше не обязан выполнять требования кредиторов.

В законодательстве нет аналогичных положений о признании задолженности безнадежной в бухгалтерском учете. Законы лишь указывают на сроки исковой давности. Однако, для удобства рекомендуется использовать налоговый перечень условий. Организациям важно определить условия и процедуру признания безнадежных долгов в своей бухгалтерской политике.

Какие задолженности не могут быть признаны безнадежными

В дополнение к критериям непогашенной задолженности, ФНС установила определенные дополнительные правила. Несоблюдение данных правил приведет к тому, что долг не будет признан безнадежным. Следовательно, его не учтут в расходах при уплате налогов.

Если инспекторы выявят недопустимые списания просрочек, то организации будут оштрафованы. Во-первых, налоговые органы восстановят базу для налога на прибыль или УСН в размере 15%. Также будет начислен налог на восстановленную сумму. Во-вторых, компании будут облагаться штрафом в размере 20% от недоплаченной суммы налога. В-третьих, предусмотрена оплата за просрочку. И, наконец, если ФНС установит, что налогоплательщик умышленно снизил базу, то размер штрафа будет удвоен — 40% от долга.

- Отсутствие документальных подтверждений — неоспоримый факт. Никакое соглашение о поставке не может заменить накладные, акты выполненных работ, платежные документы и чеки. Иными словами, нужны документы, подтверждающие наличие задолженности.

- Ситуации, связанные с поставкой товаров, выполнением работ или оказанием услуг, могут быть сложными, как например, просрочка ценных бумаг или переуступка прав. В таких случаях необходимо получить письменное разъяснение от налоговой службы. Тем не менее, контролеры стали более терпимы к таким долгам со временем.

- Если кредитор не предпринял необходимых действий для возврата своих денег или активов, то такая задолженность не может быть учтена при налоговой отчетности.

- Если долг был списан должнику в соответствии с международным договором или была получена компенсация взамен, и это было оговорено в договоре, то это не позволяет считать долг безнадежным.

- Гарантия имеется. Обязательства, подкрепленные гарантией, не могут быть признаны безнадежными. Если основной заёмщик не в состоянии погасить долг, требование о взыскании должно быть предъявлено к поручителям.

- Все участники выражают единогласное мнение. Это означает, что обязательства договора распределены между несколькими лицами без выделения основного должника. Следовательно, причиной просрочки является невозможность оплаты хотя бы одним из ответчиков.

Каждый случай уникален и требует особого подхода. При принятии решения о списании долгов необходимо внимательно изучить обстоятельства. Установите в учетной политике порядок определения задолженности, которая не может быть погашена.

Как провести операцию

Для корректного оформления списания необеспеченного долга в учете, необходимо иметь соответствующую документацию. Следуя инструкции, определите необходимый перечень документов, которые требуется предоставить в данной ситуации.

- Предоставьте соответствующие документы, подтверждающие наличие задолженности. Это могут быть договоры на поставку или оказание услуг, акты выполненных работ, накладные, счета-фактуры, платежные поручения и выписки со счета.

- Теперь необходимо подготовить разнообразные документы, которые подтверждают основания для проведения списания. Это могут быть различные акты, удостоверяющие согласование информации, распоряжение о прекращении функционирования организации, судебное постановление о банкротстве, официальное уведомление судебного пристава об окончании исполнительного производства и другие удостоверяющие документы.

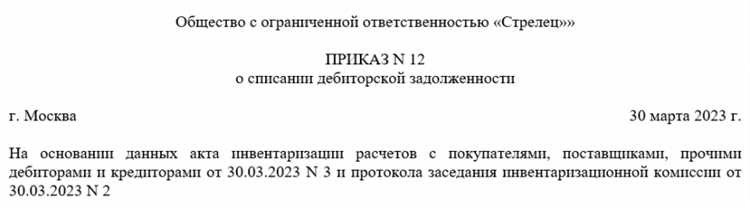

- На основе собранных документов составьте официальный акт о прекращении обязательств по невозвращаемому долгу. Пример такого документа показан на рисунке.

- Осуществите регистрацию данной сделки в соответствии с требованиями бухгалтерского и налогового законодательства. Сформируйте отчет в бухгалтерии или другую форму учетной документации, утвержденную учетной политикой.

Пример управленческого приказа об аннулировании не возвращаемой задолженности.

Бухгалтерский и налоговый учет

При работе с ситуацией, когда уже невозможно вернуть просрочку, важно учитывать точку зрения государственных служащих относительно списания и формирования резервов. Если у организации есть резерв для неопределенных долгов, то сумма не возвращенной просрочки будет списана из этого резерва. В случае, если сумма невосстановимой просрочки превышает размер резерва, то разница будет отражена как прочие расходы при уплате налогов.

В статье «Процесс формирования резервов по неопределенным долгам в учете» мы подробно описали процедуру признания долга неопределенным и раскрыли основные принципы формирования резервного фонда.

После погашения задолженности, которая не подлежит возврату, с балансовых счетов бухгалтерии, ее необходимо перенести за пределы баланса. Для этой цели используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести учет списанных сумм вне баланса обязательно, на случай если кредитор вернется к платежеспособности и сможет погасить долг. В таком случае потребуется восстановление налога на прибыль.

Рассмотрим порядок учета основных ситуаций по списанию необратимых задолженностей.

Продавец должен учесть общую сумму долга, включая НДС. В данной ситуации нельзя применить НДС к вычету. Операции записываются в бухгалтерском учете:

Отчаянный долг

Задолженность, которую невозможно вернуть, становится не только финансовым ущербом для компании, но и требует определенных действий со стороны бухгалтера, а иногда даже налогового инспектора, если долг перед бюджетом связан с неуплатой налогов. В этой статье мы расскажем, как определить, оформить, учесть и списать такие отчаянные долги.

Что такое отчаянный долг

Долг, который невозможно взыскать, обычно называется отчаянным. Термин «отчаянный долг» применяется к дебиторским задолженностям, когда клиент по каким-то причинам не оплатил оказанные услуги или полученные товары, и кредитору не удалось вернуть долг за определенный период времени.

По поводу задолженности кредитора не принято говорить о «безнадежном долге». Если кредитор не обратился за своими правами и не потребовал возврата суммы в установленный законом срок, то эта задолженность считается невозможной к взысканию. Для компании, учитывающей такую задолженность, она признается как «долг, просроченный исковой давностью». В бухгалтерском учете она списывается как прочий доход (пункт 16 ПБУ 9/99), а в налоговом учете включается в нереализованные доходы (пункт 18 статьи 250 НК РФ).

Давайте разберемся в деталях учета, выявления и погашения небезопасных долгов дебиторов.

Долг без надежды в бухгалтерском учете

Неисполненные обязательства контрагента, которые не были возмещены в срок, определенный договором, считаются просроченными до тех пор, пока они не станут безнадежными.

- В документе по финансовой отчетности это отображается как просроченная задолженность (отражено в комментариях к составлению отчета).

- Ему предоставляются дополнительные ресурсы.

Наиболее частые ситуации, при которых долговая задолженность считается безнадежной:

- Уникальное руководство по программе 1С Бухгалтерия версии 8.3 для самостоятельного изучения.

- Уникальный курс для освоения программы 1С ЗУП 8.3.

Как только задолженность станет неисправимой, она сразу же считается непогашенной в учете.

Неустойчивый долг в учете

Признаки признания дебиторской задолженности неустойчивой в учете указаны в п. 2 ст. 266 НК РФ. Налоговая служба перечислила их на своем сайте >>

Такая задолженность может быть списана из ранее созданного резерва под сомнительные обязательства или рассматриваться как расход, не связанный с основной деятельностью. Минфин считает нецелесообразным включать такой долг в состав резерва по сомнительным долгам.

Это расходы, не связанные прямо с основной деятельностью организации и не приносящие доходов, но все же необходимые для нормального функционирования.

- финансовые потери в виде необеспеченных обязательств;

- Невозможность погашения обязательств, которые не могут быть покрыты из специального резервного фонда (в случае принятия решения о создании резерва для неопределенных долгов).

Люди, выбирающие упрощенную налоговую систему, не могут учитывать невозвратную задолженность как расходы. В то же время доход от списания этой задолженности не учитывается в налоговом учете.

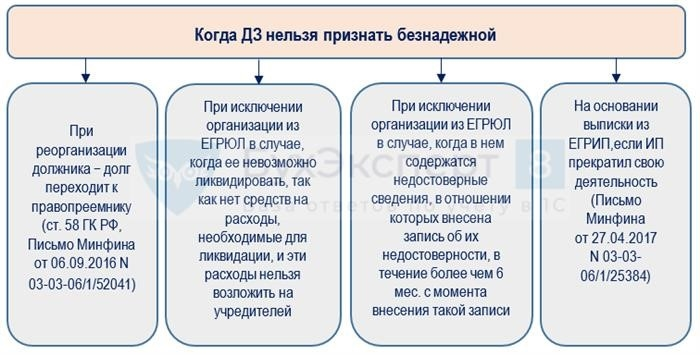

В некоторых случаях невозможно признать должников безнадежными.

Также стоит отметить, что нельзя считать безнадежной задолженность, по которой налогоплательщик (а не банк) имеет право требования. К этой же категории относятся долги, обеспеченные залогом, поручительством или банковской гарантией.

Как определить и подтвердить

При проведении проверки расчетов выявляют задолженность, которая нельзя будет взыскать из-за истечения срока исковой давности, а также из-за исключения дебитора (кредитора) из ЕГРЮЛ и по другим законным основаниям.

Для подтверждения безнадежности задолженности в бухгалтерии и налоговых учреждениях необходимо наличие соответствующей документации. Согласно государственным служащим, информация о должнике, полученная из государственных информационных систем, и документы с государственных информационных ресурсов, имеют официальный статус и могут быть использованы в качестве подтверждения факта отсутствия возможности погашения долга. Однако следует помнить:

- Информацию и документы, скопированные с указанных ресурсов, нельзя рассматривать как основной источник для бухгалтерского и налогового учета.

- Загрузка электронных копий документов и скриншотов с официальных сервисов и государственных ресурсов не является единственным и полноценным документальным доказательством невозможности погашения долга.

Для того чтобы признать отчаянный долг нереализационным расходом в Налоговом учреждении, необходимо соответствовать определенным критериям. Это может быть сделано только в случае, если такие расходы имеют экономическое обоснование и подтверждаются официальными документами в соответствии со статьей 252 Налогового кодекса РФ. Главные учетные документы, регулируемые статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ, являются основой для подтверждения данных налогового учета в соответствии со статьей 313 Налогового кодекса РФ.

Как провести списание

В Балансовом учете проблемные задолженности, которые невозможно взыскать у должников, устраняются за счет средств из резерва сомнительных долгов или других расходов (если сумма долга превышает сумму резерва).

Чаще всего причиной для списания невыполненной домашней работы является истечение срока исковой давности. Этот период составляет три года с момента, когда должник должен был погасить свой долг.

Согласно условиям договора, Компания А в качестве покупателя должна была перевести деньги Компании Б, продавцу, до 14 июля 2020 года, но не выполнила это обязательство. Компания Б вправе обратиться в суд за взысканием долга до 14 июля 2023 года. Однако, начиная с 15 июля 2023 года, данная задолженность признается безнадежной и подлежит списанию в соответствии с 266 статьей Налогового кодекса Российской Федерации.

Для проведения списания необходимы следующие условия:

- Документ, подтверждающий результаты анализа финансовых операций;

- Часто на заседании комиссии по инвентаризации представляется письменное обоснование.

- Приказ начальника.

Для понимания особенностей заполнения акта инвентаризации расчетов в 1С, перейдите сюда >>

- Операция 63 Корреспондирующая операции 62 (60,76) была выполнена с использованием резервных средств для покрытия задолженности.

- Сумма 91.02 кредита 62 (60,76) была перенесена в общие расходы, поскольку не была покрыта резервом.

Задолженность, списанная на протяжении пяти лет, учитывается после составления баланса.

Процесс списания задолженности в 1С подробно описан в этой статье >>

Как поступить с НДС

- Используя возможность списания в расходы задолженностей по оплате товаров, работ и услуг включая НДС, вы можете достичь желаемого результата.

При проведении погашения налоговых задолженностей необходимо вернуть возможность вычета НДС, который был учтен на предоплату.

Изменения в порядке погашения налоговых долгов

Начиная с 01.01.2023 года, вступает в силу новый порядок погашения недоимки по налогам (Приказ ФНС от 30.11.2022 № ЕД-7-8/1131@). Предыдущая схема стала недействительной из-за введения единого налогового счета (ЕНС), где отображается налоговая задолженность как отрицательный остаток.

Если у налогоплательщика есть положительное сальдо ЕНС, то можно восстановить списанную задолженность в соответствии с особым правилом, которое применяется в случае признания налогового долга безнадежным на основании пункта 4.3 пункта 1 статьи 59 Налогового кодекса Российской Федерации. Восстановление происходит в размере указанного сальдо.

Различные регионы и муниципалитеты могут определить дополнительные причины, при которых долги по региональным и местным налогам могут считаться невыполнимыми для взыскания, в своих нормативных актах.

Как осуществить списание безнадежного налогового долга

Через 5 рабочих дней после предоставления необходимых документов, решение о списании неподлежащей взысканию налоговой задолженности будет принимать Федеральная налоговая служба (ФНС). Список необходимых документов можно найти в Приложении 2 к Приказу ФНС № ЕД-7-8/1131@, а основания для списания определены в пунктах 1 и 4 статьи 59 Налогового кодекса Российской Федерации.

Для каждого основания требуется свой набор документов — либо один документ, либо полный пакет.

Вам пригодилась информация из этой статьи?

Получите уникальную возможность получить эксклюзивный бонус и неограниченный доступ к информационной системе БухЭксперт8 на 8 дней абсолютно бесплатно.

Анализ практических примеров освобождения от обязательств без обеспечения

В данном разделе мы рассмотрим конкретные случаи, когда компании вынуждены освобождаться от необеспеченных обязательств, которые не могут быть выполнены. Рассмотрим примеры различных ситуаций, в которых списание долгов может быть неизбежным решением для предприятия.

| Пример | Описание |

|---|---|

| Клиент не способен погасить кредит | Банк вынужден списать долг клиента, который не может выполнить обязательства по кредитному договору из-за финансовых трудностей. |

| Невозможность взыскания долга с дебитора | Компания не может получить обратно деньги, предоставленные в долг дебитору, и решает списать эту задолженность в связи с невозможностью взыскания. |

| Финансовый кризис и реструктуризация долгов | В условиях экономического кризиса предприятие может провести списание долгов как часть реструктуризации финансовых обязательств. |

Анализ данных примеров позволяет понять, что списание необеспеченных обязательств является неотъемлемой частью финансовой стратегии компании в определенных ситуациях. Понимание причин и последствий таких действий позволяет эффективно управлять финансовыми рисками и обеспечивать устойчивое развитие предприятия.

Последствия аннулирования долгов для финансовой отчетности и налогового учета

После проведения процедуры отказа от требований к должнику, возникают изменения в финансовой документации и налоговых расчетах компании. Эти изменения могут повлиять на показатели прибыли и убытков, оборотные активы, финансовые показатели и налоговые обязательства организации.

| Вид изменений | Влияние на финансовую отчетность | Влияние на налоговый учет |

|---|---|---|

| Уменьшение активов | Уменьшение собственного капитала и оборотных активов | Возможно снижение налоговых выплат |

| Изменение показателей прибыли и убытков | Возможное снижение чистой прибыли | Влияние на налогооблагаемую базу |

| Изменение кредитоспособности | Влияние на рейтинг кредитоспособности | Потенциальное снижение налоговых льгот |

Помимо этого, следует учитывать, что изменения в финансовой документации и налоговых расчетах могут потребовать дополнительного анализа и корректировок в отчетности перед финансовыми органами и налоговыми инспекциями. Правильное учет об изменениях, связанных с аннулированием долгов, важно для соблюдения требований законодательства и предотвращения возможных штрафов и санкций.

Очистка от обязательств: важный шаг в финансовой стратегии компании

- Сокращение финансовой нагрузки на предприятие

- Освобождение средств для инвестиций и развития бизнеса

- Улучшение показателей финансовой устойчивости компании

Очистка от долговых обязательств позволяет снизить финансовую нагрузку на предприятие, улучшить ликвидность и обеспечить доступность средств для реализации инвестиционных проектов. Этот шаг способствует улучшению общих показателей финансовой устойчивости организации и повышению ее конкурентоспособности на рынке.

Анализ правовых аспектов решения задолженностей

В данном разделе мы рассмотрим важные юридические вопросы, связанные с решением финансовых обязательств. Рассмотрим, какие нормы закона нужно учитывать при принятии решения о списании задолженностей и какие правовые последствия могут возникнуть в случае неправильного или непрозрачного проведения данной процедуры.

Важным аспектом является анализ возможных рисков и способов их минимизации при проведении списания долгов. Также необходимо учитывать все юридические нюансы, связанные с претензиями со стороны контрагентов и возможными спорами в случае несогласия с принятым решением.