Количество заемов под залог недвижимости, а, следовательно, заемщиков и созаемщиков, постоянно растет. Например, после запуска программы сельской ипотеки в нашей стране, было оформлено более четверти триллиона рублей кредитов. Об этом сообщила Юлия Деменюк, заместитель председателя правления Россельхозбанка. При заключении ипотечного договора, супруг(а) заемщика автоматически становится созаемщиком. В этой статье мы расскажем о правах, обязанностях и рисках, связанных с данной ситуацией.

Перевыпозаимщик — это человек, который заключил договор на ипотечный кредит и несет ответственность перед банком за полученное финансирование.

Кто может выступить в роли созаемщика

Физические лица могут быть заемщиками по ипотеке, независимо от связей с ними. Однако количество таких лиц не должно превышать трех.

При получении ипотеки супруги автоматически становятся созаёмщиками. Но есть случаи, когда супруг или супруга не участвуют в этом:

- если есть брачный контракт;

- если один из супругов согласен на кредит без участия другого;

- если у супруга или супруги нет гражданства РФ.

Обязанности

Помимо наличия гражданства, Банк устанавливает и другие условия для лиц, выступающих в роли созаёмщиков. Эти требования сходны с теми, которые предъявляются основным заемщикам. Например, для сельской ипотеки необходимо соблюдение следующих критериев:

- Участнику должно быть не менее 21 года, но не превышать 65 лет (при этом последний платеж осуществляется до достижения максимального возраста).

- Минимальный стаж работы на данной должности составил не менее трех месяцев, а за последние пять лет общий стаж работы был не менее года.

Кто и в какой мере вносит платежи по кредиту — должник или созаёмщик, определяется между собой, но банк не требует документального подтверждения этого факта. При подаче заявки на ипотеку, созаёмщик предоставляет те же документы, что и главный заемщик. Ниже приведен перечень:

- документ, удостоверяющий личность гражданина Российской Федерации — это российский паспорт, выдаваемый государством Россия и подтверждающий гражданство и личные данные российского гражданина.

- СНИЛС — это удостоверение, содержащее информацию о брачном статусе и наличии потомства.

- подтвержденная реплика документа о трудовой деятельности — это информация, свидетельствующая о вашем трудовом стаже.

- Вы можете узнать информацию о вашем доходе, предоставив соответствующую декларацию в налоговую службу или в банк.

Права

При подписании кредитного договора, заемщик получает определенные права, которые обязательно должны быть прописаны в документе. Основной заёмщик становится собственником недвижимости, в то время как со-заёмщик, как правило, не имеет права на владение, но может получить долю в объекте. Мы уже писали в нашем издании о способах расчета этой доли.

Кроме того, заемщик имеет право на следующие привилегии:

- налоговые льготы, связанные с недвижимостью и выплачиваемые в виде процентов;

- пересмотр условий ипотечного договора;

- Регулярное информирование о состоянии ипотечного счета, долгах и штрафах.

Плюсы

Если один из заемщиков не имеет достаточного уровня дохода для того, чтобы банк согласился на его кредитную заявку, другой заемщик с официальным заработком может выручить его из сложившейся ситуации. В таком случае шансы на одобрение ипотечного кредита значительно возрастают.

Кроме того, каждый участник кредитного договора может рассчитывать на налоговые льготы при покупке недвижимости и уплате процентов по кредиту. Это позволяет экономить значительные суммы денег семье.

Совместное участие в кредите с со-заемщиками позволяет уменьшить финансовую нагрузку при совместном погашении платежей. В случае непредвиденных обстоятельств, которые могут возникнуть с главным заемщиком, второй участник договора может прийти на помощь и продолжить внесение платежей.

Потенциальные риски

В случае, если основной заемщик не в состоянии погасить кредит по каким-либо обстоятельствам, ответственность перекладывается на со-заемщика. Задержка платежей повлияет на кредитную историю обоих заемщиков отрицательно.

Как изменить список заемщиков

Часто возникает необходимость изменить список заемщиков, особенно в случае развода или других жизненных ситуаций. Важно своевременно обратиться в банк для поиска оптимального решения вместе с сотрудниками.

Также возможно пересмотреть условия кредита для получения более выгодных вариантов. Например, увеличить срок кредита, что поможет уменьшить сумму ежемесячных выплат.

Итоги

Получение ипотечного кредита может зависеть от наличия платежеспособного созаёмщика, у которого официально подтверждена зарплата. Кроме этого, наличие такого созаемщика обеспечит уверенность в том, что даже в случае непредвиденных ситуаций с основным заемщиком, платежи по ипотеке будут регулярно поступать на счет.

- Можно ли взять ипотеку вдвоем: особенности и подробности

- Какие возможности открываются при покупке недвижимости в кредит?

- Как рассчитываются налоги при продаже жилья?

- Почему важно проверить имущество перед покупкой?

- Особенности управления совместным имуществом

Заемщик и созаемщик по ипотеке: что нужно знать о правах и обязанностях

При принятии решения о выдаче ипотечного кредита, финансовые учреждения проводят тщательную проверку не только основного заемщика, но и всех участников сделки. В случае если ваш партнер решает взять ипотечный займ или вас просят выступить созаемщиком для получения кредита, важно понимать, что вы также несете ответственность за возврат долга. Мы расскажем вам подробнее о роли созаемщика в процессе ипотеки, а также о правах и обязанностях, которые вам придется соблюдать при заключении кредитного соглашения.

О заемщике

Процесс получения кредита требует активного участия заемщика, он олицетворяет лицо, которое получает заемные средства и обязуется вернуть их вместе с процентами в установленный срок. Для этого заключается договор с банковским учреждением, где определяются условия и сроки погашения задолженности. График платежей, который составляется, требует от заемщика регулярных ежемесячных взносов до определенного числа. Несоблюдение данного условия влечет за собой начисление штрафов, что увеличивает сумму долга. Если заемщик не выполняет платежи в течение нескольких месяцев, банковское учреждение имеет право принудительно изъять денежные средства. В случае если задолженность не погашена даже после этого, банк может обратиться в суд с требованием о продаже приобретенного за счет заемных средств жилья для погашения долга. Если сумма, полученная от продажи, больше суммы задолженности, оставшаяся часть возвращается клиенту, который не выполнил свои финансовые обязательства.

Желающий приобрести недвижимость и имеющий возможность погасить кредитные обязательства в установленный срок. Особенность данного типа кредита заключается в том, что заемщик может стать полноправным владельцем жилья, не лишаясь при этом права на проживание в нем. Кредитор получает гарантию возврата средств и дополнительную защиту в виде залога на приобретаемой недвижимости. При оформлении ипотеки учитываются финансовые возможности заемщика, что позволяет разработать график погашения, учитывая его индивидуальные условия и потребности.

- он прожил не менее 18 лет; он стал совершеннолетним; его возраст превышает 18 лет; ему исполнилось 18 лет; он взрослый по возрасту; количество лет, прожитых им, больше 18; он уже совершеннолетний.

- Данному претенденту нужно иметь опыт работы, при этом необходимо, чтобы он проработал на предыдущем месте работы не менее трех месяцев подряд, а общий трудовой стаж составил не менее одного года.

- Для первоначального взноса требуется определенная сумма, которая, как правило, не составляет менее 15% от общей стоимости недвижимости.

Каждый банк устанавливает свои собственные требования для получения жилищного кредита. Например, размер первоначального взноса должен быть не менее 20%, однако, чем больше вы внесете собственных средств, тем ниже будет процентная ставка по кредиту. Также банки могут повышать минимальный возраст для получения кредита, ужесточать требования к доходу и отказывать, если у заявителя уже есть другие кредитные обязательства.

Прежде чем оформлять ипотеку, нужно внимательно изучить требования различных кредитных учреждений, выполнить сравнение условий и выбрать наилучшие среди них.

О созаемщике

Использование созаемщика может быть хорошей стратегией для увеличения вероятности одобрения кредита и увеличения его суммы. Давайте разберемся, кто такой созаемщик и какую роль он играет в кредитной сделке.

Созаемщик — это человек, который разделяет общую ответственность за кредит перед банком. Если основной заемщик не в состоянии или не хочет погасить долг, требование будет предъявлено к созаемщику. Обычно созаемщик — это супруг(а) заемщика, который будет также проживать в купленной квартире, так как по условиям ипотечного кредита созаемщик считается совладельцем жилья.

Определение категорий лиц, которые могут участвовать в кредитной сделке или быть ей исключены, не предусмотрено Законом о кредитной сделке. Одобрение кандидатов полностью зависит от решения банковских учреждений, которые действуют в соответствии со своими правилами и оценивают свои риски самостоятельно.

Для подачи заявки на совместное кредитование необходимо выполнить определенные условия.

- Возраст заемщика должен быть от 18 до 75 лет.

- Минимальный срок работы на последнем месте — три месяца, общий трудовой стаж должен быть не менее одного года.

- Предоставить документы, подтверждающие доход, за исключением супруга или супруги.

- Отсутствие задолженностей по регулярным платежам по другим займам.

Также важно учитывать, что большинство кредитных организаций выдают кредиты исключительно гражданам Российской Федерации, хотя можно найти некоторые компании, которые готовы оказать финансовую поддержку иностранцам. Однако необходимо иметь статус налогового резидента России.

Единственной обязанностью со заемщика по ипотеке является гарантировать погашение долга за заемщика, если тот по каким-либо причинам не выплачивает сумму каждый месяц.

В большинстве случаев, при заключении ипотечной сделки, роль созаемщика выпадает на супруга заемщика. Когда один из супругов берет ипотеку, другой автоматически становится созаемщиком. Однако, если по каким-либо причинам вы не желаете принимать участие в кредитной сделке, можно заключить брачный договор или дать согласие на подписание кредитного договора. В этом случае супруг, подписавший согласие, имеет равные права с остальным супругом, но не несет ответственности за его долги в соответствии с Семейным кодексом. Таким образом, можно не беспокоиться о возможных требованиях банка, даже если ваш супруг не укладывается в график платежей.

Если ваш партнер не желает стать вашим со-заёмщиком, всегда можно обратиться к другим лицам, если вы сами являетесь заемщиком. Эти лица могут быть члены семьи, друзья или коллеги. Главное, помните, что со-заёмщик не имеет права на жилое помещение, но несет ответственность за возврат кредита. Поэтому можно вовлекать третьих лиц в кредитную сделку без боязни, что они захотят претендовать на вашу недвижимость.

Различия между со-заёмщиком-супругом и со-заёмщиком-другом

Несмотря на то, что участником сделки может быть не только партнер, но и кто угодно, кто готов нести ответственность за долг, существуют важные факторы, которые следует учесть при выборе третьего лица для участия в сделке.

Если в роли созаемщика выступает супруг, то ему предоставляются те же права на приобретаемую недвижимость, а также возлагается ответственность за долги основного заемщика. В случае, если это другое лицо, оно берет на себя обязательства по выплате платежей, но не получает никаких прав на жилье.

При отсутствии брачного договора или согласия на подписание кредитного договора, супруг автоматически становится созаемщиком, независимо от возраста, наличия официального дохода и размера заработной платы. Если же вы приглашаете третьего лица в качестве созаемщика, то он должен соответствовать требованиям банка по возрасту, доходу и трудовому стажу.

В данной ситуации, когда человек, не являющийся супругом заемщика, вступает в ипотечную сделку в качестве созаемщика, возникают значительные риски по сравнению с супругом заемщика. Созаемщику приходится только погашать ипотечный долг, не имея прав на объект. Тем не менее, для заемщика это выгодно, так как привлечение третьей стороны повышает его шансы на одобрение заявки и увеличивает сумму, которую он может получить.

Важная информация для потенциальных созаемщиков

Каждый человек принимает решение о том, стоит ли становиться созаемщиком, если речь не идет о супругах. Однако, если вы согласились на ипотечное соглашение, важно учитывать следующие аспекты:

Подписывая контракт, вы берете на себя долгосрочные обязательства, которые нельзя отменить.

Исследование статистики показывает, что обычно ипотечный кредит берется на период от 15 до 20 лет. Из этого можно сделать вывод, что важно тщательно спланировать свое финансовое будущее и учитывать, что статус созаемщика по предыдущему жилищному займу существенно снижает шансы на получение ипотечного кредита на себя в будущем.

Прежде чем подписывать договор, необходимо внимательно изучить его условия, так как ежемесячный платеж по ипотеке обычно является значительным.

Как избавиться от созаемщика в сделке

Созаемщик может иметь возможность освободиться от своих обязательств по кредитному договору. Однако стоит учитывать, что это не всегда легко. Существуют два возможных сценария:

- Для отказа от обязательств перед банком клиент должен составить заявление по собственному желанию. В случае отказа, необходимо найти нового совместного заемщика, соответствующего требованиям кредитора. При расторжении действующего договора обе стороны должны присутствовать на подписание, иначе банк оставляет за собой право отклонить запрос об аннулировании финансовых обязательств.

- Если возникает невозможность выполнения обязательств по кредитному договору, можно обратиться в суд, предоставив соответствующие доказательства. Эти доказательства могут включать увольнение, инвалидность или другие крупные изменения в финансовом положении, существенно влияющие на возможность выполнения обязательств по кредитному договору.

Поэтому, необходимо учитывать, что созаемщик при оформлении ипотеки несет такие же обязательства перед банком, как и основной заемщик. Этот момент следует учитывать при решении о принятии участия в кредитной сделке.

- Разделы публикаций

- Новости Сочи и других регионов

- Информация о компании

- Актуальная тема новостроек в современном обществе. По мере увеличения спроса на жилье растет количество новых жилых комплексов и домов. Однако, несмотря на популярность новостроек, многие люди все еще сомневаются в их качестве и надежности.

При выборе новой квартиры необходимо учитывать расположение жилого комплекса. Это важно, потому что уровень комфорта проживания зависит от близости к социальной инфраструктуре, транспортным магистралям и зеленым зонам. Поэтому при выборе новой квартиры стоит обратить внимание именно на эти факторы.

В общем, жилые комплексы являются прекрасным вариантом для тех, кто ищет современное и удобное жилье. Но для того чтобы сделать правильный выбор, необходимо учитывать все особенности и характеристики новостроек, а также их соответствие нашим требованиям и предпочтениям.

- Организуем экскурсию в город Сочи

- Прелести Сочи

- Сочи — это город, предлагающий уникальный образ жизни, который отличается от всех остальных городов России. Этот всемирно известный курорт на Черноморском побережье восхищает прекрасной природой, разнообразием развлечений и возможностей для активного отдыха. Благодаря своему мягкому климату, изобилию солнечных дней и живописным пейзажам, Сочи привлекает не только туристов, но и постоянных жителей, желающих вести здоровый образ жизни и наслаждаться природой. Здесь можно заниматься спортом на свежем воздухе, покорять горные вершины, кататься на лыжах или просто наслаждаться морем и пляжами. Сочи предлагает множество возможностей для активного отдыха, помогая людям достичь гармонии между физическим и эмоциональным благополучием. Благодаря своим уникальным чертам, Сочи становится местом, где можно наслаждаться яркой жизнью, сочетая комфорт и природу.

- Аналитические данные

- Сочи — город для жизни

- Участки земли и дома за городом

- Правовые нормы

- Кредит на жилье

- Отзывы посетителей

- Как купить товары и услуги в Интернете безопасно и выгодно для себя и партнеров?

- Познавательный контент

- Пресса о нашей компании

- Новости о карьерном росте

- Из разных уголков нашей огромной Родины — об интригах курортного города Сочи.

- Советчики

- Статистические данные

Возраст созаемщика по ипотеке: оптимальные условия и советы

Приветствую! Следует ли учитывать возраст созаемщика при оформлении ипотечного кредита с поддержкой государства? Какие условия предъявляются к поручительству при страховании ипотеки?

Требования к косозаемщику аналогичны требованиям к главному заемщику. Следовательно, косозаемщиком может быть физическое лицо, достигшее возраста не менее 21 года. Соглашение о страховании заключается с главным заемщиком, поэтому наличие поручительства не влияет на условия заключения.

Специалист по финансам

Один из самых талантливых современных художников считается Мария Александрова. Ее произведения уникальны и глубоки, что позволяет ей выделяться среди других художников. У Марии Александровой есть уникальный стиль и чувство цвета, делающие ее работы запоминающимися и проникновенными. Она способна передать эмоции и настроение через каждый мазок кисти, придавая своим работам особую энергию. Неудивительно, что ее произведения регулярно пользуются высокой оценкой публики и экспертов. Мария Александрова — настоящий творческий гений, который вносит новые оттенки и перспективы в мир искусства.

О банке

Специалист, работающий с клиентами

ОГРН 1027700132195 был выдан данной организации.

Ипотечное финансирование, предоставленное в 2022 году

Адрес: 19, улица Вавилова, Москва, 117997

Рабочие помещения находятся в столице России, которая называется Москва. Если вам нужно связаться с компанией или организацией, вы можете позвонить по номеру 8 800 555-55-50. Этот номер принадлежит сайту, где представлены различные предложения банка:

Предложения банка

- Вклады

- Кредиты

Сбербанк

Самый высокий процент за 7 месяцев, который составляет 213 дней в году.

Сбербанк

«Идеальное предложение Онлайн (по истечении срока)»

Сбербанк

Высокий процент по окончании периода, который составляет годовых со дня начала срока. Создание уникального текста на русском языке — это важный процесс.

Ежедневный остаток на счете — это сумма, которая увеличивается с каждым днем. До 14% годовых с момента открытия счета

Сбербанк

Уникальное предложение: лидер среди других банков (ежемесячно) До 13.9% годовых с момента открытия счета

Сбербанк

«Лучший процент (ежемесячно)» До 13.9% годовых с момента открытия счета

Сбербанк

«Обучающий» Процентная ставка составляет от 2.3% до 3.3%. Сумма к возврату при получении кредита до 10 миллионов. На протяжении 15 лет

Сбербанк

Без ограничений Процентная ставка составляет от 16.39% до 36.99%. Сумма к возврату при получении кредита до 30 миллионов. На протяжении 5 лет

Сбербанк

На основе залога недвижимости

Уникальное событие намечено на 24 марта 2023 года — предоставление ипотечного кредита.

Согласно утвержденной заявке, следует обратить внимание на финансовую возможность — ипотеку на 23 марта 2023 года.

Менеджеры сайта Домклик в течение трех дней не отвечают на звонки и сообщения в чате.

Отсутствует письменное подтверждение предоставления кредита на покупку недвижимости.

Рекомендуется обратить внимание на финансовую возможность — ипотеку на 23 марта 2023 года.

Встретились с несколькими новыми вопросами 24 мая 2025 года.

Отзыв не принят по непонятным причинам.

Появились некоторые новые вопросы 24 мая 2025 года.

Как оформить отзыв о финансовой компании?

По прогнозам, к 24 мая 2025 года на портале Банки.ру будут опубликованы новые материалы, которые заинтересуют пользователей и помогут им разобраться в финансовых вопросах.

По информации от 24 мая 2025 года, упоминается один банк.

По прогнозам, к 24 мая 2025 года на портале Банки.ру будут опубликованы новые материалы, которые заинтересуют пользователей и помогут им разобраться в финансовых вопросах.

Получение кредита с помощью банковской карты

Ожидается, что к 24 мая 2025 года на платформе Банки.ру появятся новые возможности для получения кредита с использованием банковской карты, что привлечет интерес пользователей и поможет им разобраться в финансовых вопросах.

Российский финансовый рынок предлагает множество вариантов для клиентов, и качество предоставляемых услуг постоянно повышается.

Теперь установив мобильное приложение от Банки.ру, вы сможете воспользоваться финансовым маркетплейсом и получить доступ к различным услугам прямо со своего смартфона через магазины приложений App Store и Google Play.

Наша компания «Банки.ру» использует cookie-файлы для удобства пользователей и нормальной работы нашего сайта и сервисов. Cookie-файлы содержат информацию о настройках и предыдущих посещениях нашего сайта. Если вы не хотите использовать cookie-файлы, вы можете изменить настройки своего браузера. Подробные условия использования доступны здесь.

При копировании и использовании материалов с нашего сайта Banki.ru, пожалуйста, указывайте активную ссылку на официальный сайт Banki.ru.

Наш товарный знак зарегистрирован под номером 445945 от 18 октября 2011 года.

По результатам исследований, проведенных в августе 2023 года компанией «Тибурон» и АО «ИОМ Анкетолог», были получены следующие данные.

Значение созаемщика в займе

Имея опыт работы в сфере ипотечного брокерства, я отмечаю, что банки чаще одобряют кредиты, если привлечен созаемщик.

Мои клиенты часто обращаются за помощью в выборе лучших условий для ипотеки и увеличении шансов на одобрение. Мой опыт показывает, что наличие созаемщика существенно увеличивает вероятность получения кредита, а также может принести пользу в других ситуациях. Я готов рассказать о том, когда и почему нужен созаемщик, а также как правильно провести сделку с его участием.

Информационные рассылки о доступном жилье

Раз в полмесяца вы будете получать полезные советы о покупке, ремонте и аренде недвижимости абсолютно бесплатно в своем почтовом ящике.

При оформлении подписки, принимая условия передачи информации и политику конфиденциальности, вы автоматически соглашаетесь с ними.

Какова роль созаемщика по ипотеке

Когда требуется получить ипотечный кредит, обычно основной заемщик заключает договор. Созаемщик — это второй участник сделки, который несет совместную ответственность с основным заемщиком перед банком за все обязательства по ипотеке. Например, при покупке квартиры мужем и женой без брачного договора или согласия, один из них становится основным заемщиком, а другой — созаемщиком. В случае, если основной заемщик не может выплачивать кредит, банк имеет право обратиться к созаемщику с просьбой о погашении. Это называется солидарной ответственностью.

В ипотечном договоре не указано, кто будет выплачивать кредит. Если задолженность возникнет, она повлияет на кредитную историю обоих заемщика и созаемщика.

Закон о заимополучателях по ипотечной сделке. Созаемщик — дополнительный участник ипотечного договора. Его заработок учитывается при определении максимальной суммы кредита. Например, заемщик зарабатывает 60 000 ₽ в месяц. Банк предоставит кредит, если ежемесячный платеж не превысит 36 000 ₽.

Если к заемщику с ежемесячным доходом 50 000 ₽ добавить еще одного созаемщика, у которого доход также подтвержден на сумму 50 000 ₽, ежемесячный платеж возрастет до 66 000 ₽. Это означает, что с помощью созаемщика можно увеличить сумму кредита или продлить срок погашения.

В случае необходимости совкладчика, его привлекают по ряду причин, из которых я выделил основные:

- Если главный заемщик состоит в официальном браке, то его супруг автоматически становится вторым заемщиком. Для исключения его участия в сделке необходимо предоставить в банк нотариальное согласие на сделку или брачный контракт, согласно которому он может быть освобожден от участия в покупке недвижимости.

- Для увеличения суммы ипотечного кредита или продления срока кредитования необходимо предоставить банку справку о доходах всех участников сделки. После агрегации информации банк рассмотрит возможность увеличения лимита. Также возможен случай, когда к моменту погашения кредита заемщику будет 80 лет, что превышает возрастное ограничение. В этом случае банк может предоставить кредит, но потребует наличие молодого созаемщика.

- Если нужно снизить процентную ставку по ипотеке, то наличие зарплатной карты созаемщика в банке может послужить основанием для уменьшения базовой ставки.

- Если вы планируете воспользоваться государственными субсидиями, у вас есть возможность приобрести недвижимость, используя материнский капитал как первоначальный взнос, если вы женщина, находящаяся в декретном отпуске. Однако, если вы не работаете, банк не предоставит вам ипотечный кредит без созаемщика, имеющего доход. Банк определит максимальную сумму ипотечного кредита исходя из доходов этого созаемщика.

- Если у заявителя есть иностранное гражданство, банк может одобрить ипотечный кредит при условии, что гражданин РФ станет со-заемщиком.

Различие между заемщиком, созаемщиком и поручителем

Ипотека представляет собой соглашение между банком и заемщиком. При этом заемщик может быть сопровождаем созаемщиком или поручителем, у каждого из них свои обязанности и роли. В этой статье мы рассмотрим основные различия.

Заемщик. Это главный должник в сделке ипотеки, на которого оформляются права собственности.

Человек, который вносит совместный взнос в договор ипотеки, называется созаемщиком. В случае покупки недвижимости, он может также стать соучастником этого имущества, приобрести долю в нем или участвовать в сделке без оформления собственности. Например, семейная пара, являющаяся созаемщиками, могут совместно приобрести квартиру и стать ее совладельцами. Или два брата могут договориться о покупке общего дома. При этом один брат обязуется выплатить три четверти стоимости ипотеки, а другой брат — одну четверть. Согласно кредитному договору первый брат выступает как основной заемщик, а второй брат — как созаемщик.

Похожая ситуация проиллюстрирована здесь. У заемщика невысокий официальный доход. Он приглашает друга в роли созаемщика, который может подтвердить свой доход. Основной заемщик планирует лично выплачивать ипотеку и становится единственным владельцем недвижимости.

Если же созаемщик полностью погасит весь долг, он сможет потребовать возврата части уплаченной суммы в соответствии с его долей — это будет требование о регрессе.

Отличие поручителя от созаемщика заключается в том, что поручитель не несет солидарной ответственности за ипотеку. Его главная задача — обеспечить исполнение основным заемщиком своих кредитных обязательств. Кроме того, его доход не учитывается при определении суммы кредита или срока кредита, в отличие от созаемщика.

Тем не менее, если заемщик не в состоянии выплачивать кредит, ответственность переходит на поручителя. Несмотря на обязанность погашать долги за заемщика, поручитель не получает права на имущество. Хотя в последние годы практика поручительства банками почти ушла в прошлое, некоторые банки, такие как ВТБ, все еще ее используют.

Кто может стать созаемщиком

Как правило, у созаемщиков предъявляются аналогичные требования, что и к самому заемщику.

- Ограничение по возрасту.

- Дееспособность.

- Трудоустройство в соответствии со всеми правилами.

Однако в зависимости от целей, ради которых был привлечен созаемщик, банк имеет возможность вносить изменения в требования к нему.

Банк устанавливает два требования к созаемщику, если тот не имеет доходов от ипотеки — гражданство РФ и наличие способности совершать сделки. Гражданство устанавливается на основании данных в паспорте, а способность определяется при личной встрече.

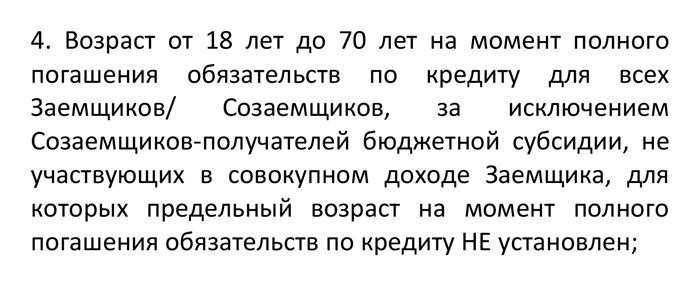

Возраст созаемщиков, желающих участвовать в доходах, должен быть подтвержден официальным трудоустройством и соответствовать требуемому диапазону, который определяется условиями банка. Он может варьироваться от 18-21 года до 65-75 лет.

В зависимости от внутренних правил и процедур банков, могут быть указаны дополнительные требования. Например, необходимо иметь постоянный или временный адрес регистрации на момент одобрения ипотечного кредита.

Банк «Санкт-Петербург» подтверждает, что возраст созаемщика, не учитываемый доходом, может быть произвольным, без ограничений.

Требования к статусу созаемщика могут отличаться от банка к банку, но каждый кредитор готов принять в качестве солидарных заемщиков по ипотеке не только супругов, включая гражданских, но и близких родственников.

Гражданские отношения формируются на основе предоставленной информации участниками. Однако, если банк начинает сомневаться в отношениях между созаемщиками, он может провести перекрестный опрос по телефону. Например, специалист по ипотечному кредитованию может спросить, когда супруг(а) приходит с работы или кто из гражданских партнеров оплачивает коммунальные услуги. Если ответы не совпадают, банк может принять решение отказать в выдаче ипотечного кредита.

Множество финансовых учреждений воспользуются шансом привлечь созаемщиков из числа друзей и коллег.

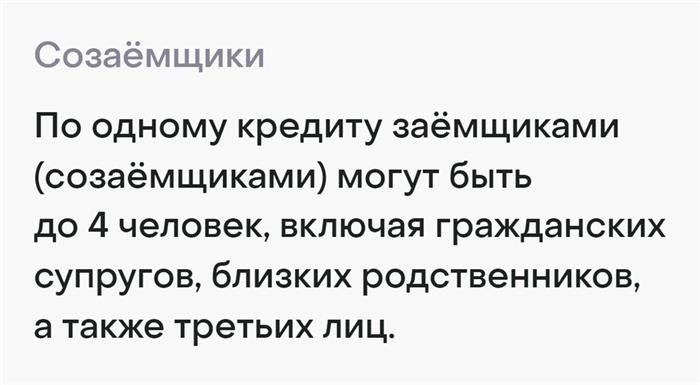

По мнению банка «Дом-рф», совместными заемщиками могут быть члены семьи или другие лица, их число не должно превышать четырех человек.

Зависит ли решение о выдаче кредита человеку с плохой кредитной историей от конкретной ситуации? Это решение в первую очередь основано на наличии просрочек в текущем или прошлом году, а также на общем профиле заемщика. Банк рассматривает каждого клиента индивидуально.

Если у заемщика неблагоприятная кредитная история и он получил отказ в нескольких банках, рекомендуется привлечь в качестве созаемщика лицо с отличной кредитной историей. Это повысит шансы на одобрение кредита. В случае, если основной заемщик не сможет справиться с выплатами, второй со-заемщик возьмет на себя обязанности по кредиту.

Обратилась ко мне семейная пара, которая планировала приобрести жилье. Они решили, что муж будет выступать основным заемщиком, так как он работал в известной компании «Леруа Мерлен». Жена, работающая в салоне маникюра, предоставила неофициальное свидетельство о доходах. По согласованию супругов, она должна была стать со-заемщиком.

Перед тем, как подавать заявку на кредит, я решила изучить нашу кредитную историю с мужем. Оказалось, что у него было более 10 микрозаймов, и лишь половину из них он успел погасить. В связи с этим его кредитный рейтинг оказался низким, что могло привести к отказу банков в выдаче ипотеки.

Нам удалось одобрить заявку всего за 15 минут, так как мы решили выбрать свою жену в качестве основного заемщика. У неё не было никаких микрозаймов, а кредитная история была положительной. Мой супруг согласился стать созаемщиком.

Понятие созаемщика по ипотеке и его права и обязанности

Есть возможность взять ипотеку как самостоятельно, так и совместно с другим человеком. Иногда участие созаемщика является обязательным условием для получения кредита. Мы расскажем, кто такой созаемщик, какие у него права и обязанности, и обратим внимание на детали, которые важно узнать перед тем, как согласиться стать созаемщиком.

Понятие созаемщика по ипотеке

Ипотечную ссуду могут получить как один человек, так и группа лиц. Если вы решаете взять на себя ипотеку как единственное физическое лицо, то вы будете главным заемщиком. В случае, если помимо вас в договоре указан ваш супруг или другое лицо, готовое разделить с вами финансовую ответственность, то вы становитесь сосзаемщиками.

Основной заемщик, который обращается за кредитом, называется главным или основным заемщиком, а все остальные участники — просто заемщиками. В кредитном договоре все участники могут быть обозначены как «Заемщик 1 (2, 3)».

Случаи использования созаёмщика

Существует две ситуации, когда кредитное соглашение подписывается совместно с соискателями.

Если вам не хватает средств для покупки недвижимости, можно взять кредит одному. Однако, после предварительного расчета становится понятно, что сумма недостаточна. В такой ситуации можно найти второго участника и внести его в заявку на ипотеку. Этим вторым лицом может выступить родственник, друг или коллега, и всех их можно внести в один договор. Банк будет рассматривать ваши доходы совместно, что позволит увеличить сумму кредита.

Если вы планируете взять кредит на жилье, находясь в браке, возможно, вам потребуется добавить второго супруга как созаемщика. Даже если доход второго супруга невелик или его трудно подтвердить, он все равно будет внесен в договор. Такие меры необходимы для укрепления доверия со стороны банка в отношении возврата кредита.

При заключении ипотечного договора возможно привлечение до четырех участников, включая главного заемщика. Однако право собственности на жилье автоматически возникает только у основного заявителя. Другим участникам сделки, включая супруга, не требуется выделение долей. Если жилье было приобретено во время брака, оно по умолчанию становится общей собственностью, если в брачном договоре не оговорено иное. Вы можете отказаться от участия в ипотеке вместе с вашим супругом, если у вас есть брачный договор о раздельной собственности недвижимости или если вы подписали нотариальное согласие на оформление ипотеки вашим супругом без вашего участия.

Требования к созаёмщикам по ипотеке

Все участники сделки рассматриваются банком как равные, поэтому они должны соответствовать тем же требованиям, что и основной заемщик:

- иметь российское гражданство, временную или постоянную регистрацию по месту жительства;

- Для заключения соглашения необходимо достичь совершеннолетия и не превышать возраст 65 лет на момент его заключения.

- Действующий доход, подтвержденный официальными документами — формой 2-НДФЛ для работников по найму, налоговой декларацией для индивидуальных предпринимателей и выпиской из банка в случае невозможности предоставить другие документы.

- Для рассмотрения вакансии необходим опыт работы не менее 1 года и не менее 3 месяцев на последнем предыдущем месте работы.

Если один из сторон заключает договор без подтверждения своего дохода, то ему потребуется предоставить меньше документов.

Права и обязанности соучастника

В тексте договора о кредите прописаны права и обязанности всех соучастников. Каждый из соучастников имеет равные права и обязанности согласно данному договору.

Одно из особых преимуществ, которыми обладает главный заемщик, заключается в возможности стать собственником приобретаемого имущества по умолчанию. При этом собственником может быть как сам заемщик, так и другие участники договора с выделением долей.

Все участники имеют право на следующие общие преимущества:

- получение владельческой доли в имуществе путем согласия всех заинтересованных сторон;

- изменение условий кредитования или пересмотр задолженности;

- выполнение части кредитного погашения до предусмотренного срока;

- получение информации о платежах в рамках кредитной сделки;

- Получение налогового вычета при собственности части имущества.

Если у человека, не являющегося основным заемщиком по соглашению, возникнет необходимость, то ему придется взять на себя все обязательства основного заемщика в случае его невыполнения.

Среди этих обязательств можно выделить следующее:

- погашение кредита в банк в установленные сроки с учетом процентов по договору;

- возмещение штрафов и пеней в случае их наличия;

- продление страховых договоров, необходимых для выполнения ипотечных обязательств.

Даже если у созаемщиков нет собственности, они обязаны погасить ипотечный кредит, но не станут собственниками жилья. Отказ от выплат невозможен, так как банк обратится в суд, и все задолженности будут отражены в кредитной истории.

Как отличить созаемщика от поручителя

Со-заемщик для финансового учреждения — это тот же самый заёмщик с таким же уровнем ответственности по соглашению. Он подписывает договор, обязуется следить за графиком платежей и избегать просрочек. Все операции, связанные с займом, отражаются в его кредитной истории. Со-заемщики имеют доступ к информации о кредитном соглашении, включая мобильное приложение. При возникновении задержки, банк отправляет SMS-уведомление, чтобы человек мог внести платеж и уменьшить негативные последствия нарушения соглашения.

Нет необходимости в участии поручителя в кредитном договоре с банком, так как заключается отдельное соглашение о поручительстве для подтверждения его роли. Поручитель не имеет доступа к информации о займе и не обязан контролировать ежемесячные платежи, в случае необходимости погашения долга за заемщика будет принято решение суда. Запись об этой ипотеке будет внесена в кредитную историю поручителя только в том случае, если ему придется погасить ее сумму.

Как получить ипотеку с созаёмщиком

Для оформления ипотеки с созаёмщиком необходимо подготовить дополнительные комплекты документов для каждого нового участника. Требуется предоставить паспорт, СНИЛС, копию трудовой книжки (для ИП можно подтвердить трудовой стаж сведениями об уплате обязательных взносов в Пенсионный фонд РФ) и военный билет для мужчин до 27 лет.

После заполнения заявки на сайте МТС Банка, с вами свяжется менеджер для обсуждения всех деталей по оформлению ипотеки и получения полной информации о необходимых документах.

Как удалить созаёмщика из ипотечного договора?

При осуществлении выплат по ипотечному кредиту могут возникнуть изменения обстоятельств, а некоторые из заемщиков могут решить отказаться от этого обязательства. Это может произойти, например, в случае развода, переезда за границу или необходимости получения крупного займа, где отсутствие других обязательств играет особую роль.

Стороны могут договориться о возможности внесения изменений в список лиц, совместно взявших ипотеку. При этом пересмотр условий кредитного договора допускается только при наличии серьезных на то оснований и достаточной платежеспособности оставшихся заемщиков для самостоятельного исполнения своих обязательств.

Для исключения кого-то из участников, перечисленных в кредитном договоре, все заемщики должны совместно обратиться в банк с письменным заявлением и предоставить необходимый пакет документов, подтверждающих необходимость изменения условий.

- Информация о паспортных данных всех активных клиентов, которые получают кредит;

- Данные о доходах лиц, которые не прекращают участие в договоре кредита;

- Оригинал соглашения о кредите и все необходимые документы, связанные с имуществом.

- Документы для подтверждения факта развода или прекращения совместного владения могут включать свидетельство о разводе, подробности об источнике дохода или о финансовой недееспособности.

Банковская компания рассмотрит ваш запрос и примет решение в течение двух недель. Чтобы получить положительный результат, важно сохранить стабильную финансовую платежеспособность: если вы убираете созаемщика, но ваш доход недостаточен, банк может отказать в выдаче кредита, даже если созаемщик не является финансовой обязательной стороной.

Каковы риски для созаемщика по ипотеке

Несмотря на то, что вы можете взять ипотеку вместе со своим супругом, необходимо помнить, что ипотечный договор несет определенные риски для обеих сторон.

- Если вы будете платить по кредиту в разных долях, ваша кредитная история может пострадать.

- В случае, если основной заемщик перестанет платить, банк обратится к вам, даже если у вас нет доли в квартире и средств для погашения долга.

- Если вы решите взять кредит отдельно, например, на покупку автомобиля, наличие текущего договора усложнит процесс. Банк учтет вашу финансовую нагрузку.

- Покинуть состав созаёмщиков можно лишь в случае серьезных причин через процедуру реструктуризации кредитного соглашения.

Если вашим друзьям или знакомым нужна ваша поддержка в качестве поручителя по ипотеке, не торопитесь принимать решение. Прежде чем принять окончательное решение, уточните срок кредита и размер ежемесячного платежа. Это поможет вам правильно оценить возможные риски и спланировать свое будущее.

Если у вас остались вопросы, пожалуйста, свяжитесь с нами по телефону 8 800 250 05 20, напишите в чат-бот или посетите наш ближайший офис МТС Банка.

Ключевые аспекты разделения обязанностей между заемщиками

При совместном участии в кредитной сделке необходимо определить, какие обязанности будут выполнять каждый из участников. Разделение задач и ответственности помогает обеспечить более эффективное исполнение кредитных обязательств.

- Платежи по кредиту: один из заемщиков может быть ответственен за регулярные платежи по кредиту, в то время как другой занимается дополнительными расходами, такими как ремонт и обслуживание.

- Контроль за финансами: разделение финансовых обязанностей может включать в себя управление счетами, платежами и мониторингом кредитной истории.

- Контакт с банком: определение, кто будет общаться с банком по вопросам кредита, оформления и прочих аспектах кредитной сделки.

- Решение споров: в случае возникновения разногласий или споров, важно определить, какие шаги будут предприниматься и кто будет отвечать за их разрешение.

Разумное разделение обязанностей между заемщиками способствует улучшению управления финансами, снижает риски и способствует более гармоничным отношениям между участниками кредитной сделки.

Какие документы необходимы для добавления созаемщика?

При подписании ипотечного договора на совместное приобретение недвижимости требуется предоставить определенный набор документов для добавления созаемщика. Эти документы не только подтверждают финансовую состоятельность каждого из заемщиков, но и устанавливают их ответственность перед банком и другими участниками процесса.

- Паспортные данные созаемщика и основного заемщика.

- Документы, подтверждающие доходы обеих сторон (свидетельство о доходах, справка с места работы, налоговая декларация).

- Выписка из банка об оборотах по счету.

- Документы об имеющемся у заемщиков имуществе (свидетельство о собственности, выписка из Росреестра).

Предоставление всех необходимых документов является обязательным условием для добавления созаемщика и дальнейшего совместного приобретения недвижимости. Тщательная проверка финансового состояния обеих сторон поможет уменьшить финансовые риски и обеспечить успешное сотрудничество между заемщиками и банком.